【公務員安定崩壊説】嘘とは言えない切実な事情を元公務員が解説

matauemoon

はたらく公務員【役所職員の道しるべ】

「財形貯蓄を始めるか、それとも他の良い方法があるのかな…?」

「将来の年金や住宅購入のために財形貯蓄で貯めるべき?」

「財形貯蓄のメリットは、具体的にどこにあるの?」

公務員として働くあなたも、こんな悩みを抱えていませんか?

私自身も公務員として20年以上働いてきましたが、

財形貯蓄で本当にお金が貯まっていくのかな・・?

なんか、何となく契約した感が否めない・・・

と、同じような悩みを抱えていた時期があります。

しかし、結論から言うと、今の財形貯蓄はメリットが薄く、他の資産運用に取り組んだ方が良いというのが私の経験からのアドバイスです。

なぜなら、現代は超低金利に加え、著しい物価高騰によって、実質的な現金価値の低下が進んでいるからです。

元公務員としての経験をもとに、現役公務員のあなたが賢く資産を増やすためのヒントを提供しますので、ぜひ最後までご覧ください!

★将来のお金の悩みはまとめてFPに何度でも相談しましょう

「自分が将来豊かに暮らせる最適プランは何か?」

金融資産に精通した国家資格ファイナンシャルプランナー(FP)におまかせ!

将来のお金の不安をまとめて「無料」で相談しましょう。

財形貯蓄は簡単にいうと、

・給与天引きで貯蓄できて

・年金、住宅財形の一定額までの利子が非課税

という制度です。

かつて公務員にとって財形貯蓄は、給与天引きで自動的に貯金できる便利な制度でした。

しかし、現在の環境ではこの制度のメリットは非常に限られてきています。

主な理由は以下の通りです。

日本のゼロ金利時代は、1999年2月から始まりました。

そこまら現在に至るまで、かれこれ20年以上超低金利時代が続いています。

現在の財形貯蓄の金利は非常に低く、ほとんど利益を得られません。

財形貯蓄の利息は非課税ですが、そもそも利息が非常に少ないため、非課税のメリットを感じにくいです。

現在、利子に対する税金は20.315%です。

2024年10月段階での財形貯蓄に金利は0.2%程度なので、例えば50万円を1年預けると利息として1000円付きます。

利息が付くのは203円なので、これが非課税となります。

1年間で203円お得になったわけですが、そうまでして財形貯蓄にこだわるメリットとしては薄いです。

財形貯蓄には「住宅財形」や「年金財形」といった目的が決まっており、非課税に対して制約があります。

このため、貯蓄とはいえ、自由な用途で払い出せない歯がゆさがあります。

このような理由から、今では他の手段に比べて財形貯蓄は資産を増やす上で効果が薄く、むしろ別の方法にシフトすることが望ましいです。

より高い利回りを狙える投資信託や、NISAのような非課税制度を活用することを検討すべきです。

日本は、物価上昇に対して、賃金がなかなか追い付かない苦しい時代になっています。

この背景が、財形貯蓄のメリットをさらに薄れさせています。

なぜなら、物価上昇のみでは、お金の実質的な価値を下げ続けることになるからです。

100円で買えた商品が110円になれば、お金の価値は下がっていることになりますよね。

低金利時代に貯蓄しているお金は、急激に増える事はありません。

貯蓄しているはずなのに、お金価値が下がり続けてしまいます。

その結果、財形貯蓄で長期間お金を蓄えていたとしても、将来的にそのお金で購入できる選択が少なくなるリスクがあります。

2000万円の家を購入するために、500万円貯めて住宅の頭金を払おうとしていたのに、貯まった時には値段が高騰して2500万円になっていた・・とかですね。

このような状況では、「貯める」ではなく、お金を「増やす」手段を選ぶことが、より賢明な判断になってくると言えます。

★将来のお金の悩みはまとめてFPに何度でも相談しましょう

「自分が将来豊かに過ごせる最適プランは?」

金融資産に精通した国家資格ファイナンシャルプランナー(FP)におまかせ!

将来のお金の不安をまとめて相談しましょう。

公務員が資産を増やすためには、NISA(少額投資非課税制度)や積立型の投資信託を活用するのが効果的です。

これらは少額から始められ、長期的な資産形成に適しています。

今やるべき資産運用のポイント

・NISA制度の活用

NISA制度を使えば、投資で得た利益に対する税金20.315%が非課税になります。

これは特に資産運用をする上での大きなメリットです。

・積立型の投資信託

少額から毎月積み立てることで、長期間にわたりコツコツ資産を増やせます。

投資における様々なリスクも分散できるので初心者にも安心です。

・少額からでも始められる

月々数千円から始められるため、リスクを抑えながら資産を積み上げられます。

これにより、長期的に安定した運用が可能となり、将来に向けて着実に資産を増やすことができます。

公務員がNISAをやるべき理由についてはコチラで詳しく解説しています。↓↓

今ではネット証券を使って手軽に投資ができる時代です。

ネット証券では手数料が従来の金融機関に比べて格段に安く、少額投資でも無駄なコストをかけずに運用ができます。

ネット証券の普及によって、コストカットの競争が進んでおり、昔に比べて格段に投資がしやすくなっています。

また、優良な商品が増えているのもポイントです。

NISAのつみたて投資枠にいたっては、金融庁のお墨付きが出ている商品が並んでいます

ひと昔前に比べて、運用利回りが高い上にリスクの低い商品が多く、資産を効率的に増やせます。

例えば、毎月1万円をNISA口座で投資信託に積み立て、年利3%で運用した場合、10年後には約130万円に増えています。

元本は120万円、実際の利益が10万円出ているということですね。

これは、利益を再投資したことによる複利の効果によるものですが、10年や20年というスパンで見ると、投資信託は非常に有効です。

積み立てる金額を増やしてみたり、年利が5%以上になることもあるでしょう。

その結果、将来的に増える金額は、今まで貯金のみで生活していた人からすると、想像を遥かに超えてきます。

投資信託についてはコチラで詳しく解説しています。↓↓

財形貯蓄は、あくまで「貯金」の一形態であり、資産を守ることはできても、増やすためのものとは言い難いです。

一方、投資は攻めのリスクはありますが、市場の成長に合わせて資産を増やせる可能性があります。

それぞれメリット・デメリットありますが、総合的に見てもやはり投資が優位であるように思えます。

投資信託や株式など、投資は市場の成長に伴い資産が増加します。

貯金とは異なり、元本が成長していくので、大きなリターンを期待できます。

長期的な視点で見れば、投資による利回りは貯蓄よりもはるかに高く、財形貯蓄を超えるリターンを得られる可能性が高いです。

投資の大きなメリットの一つに「複利」があります。

複利とは、得た利益を再投資することで、次回以降の利益が増える仕組みです。

長期的に運用すると、元本だけでなく運用益も、さらに運用に回されるため、時間が経つほど資産が加速度的に増加します。

また、長期間投資を続けるほど、好況や不況時に左右されない安定した資産を築くことができ、リスクが極限まで抑えられます。

財形貯蓄の利回りは現在0.2%程度と非常に低く、得られる利息もわずかです。

一方、投資信託の平均的な利回りは3%から5%であり、10倍以上の金利差が付いています。

これが、どれだけの違いを生み出すのか実際に比較してみます。

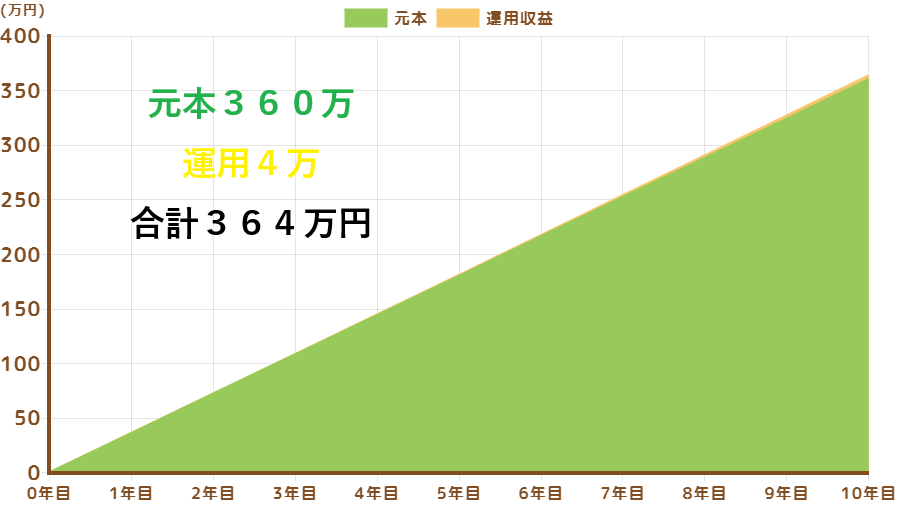

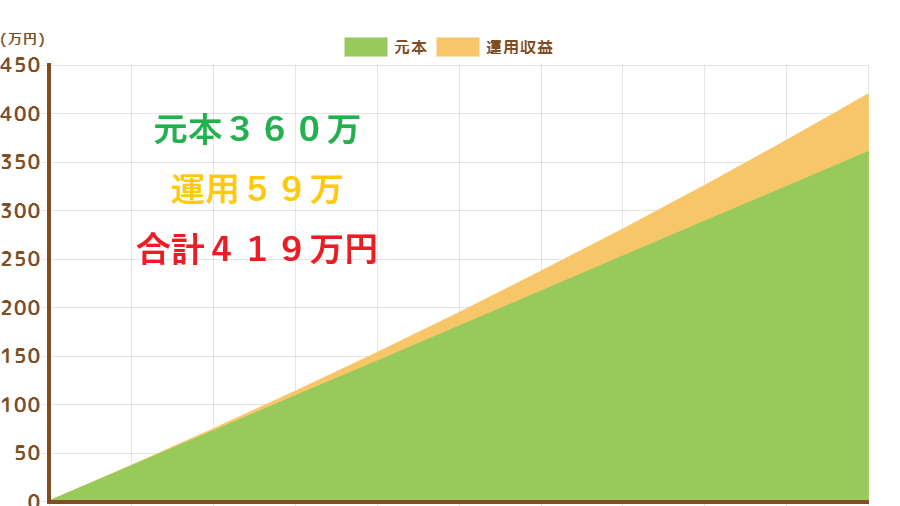

金融庁提供のシミュレーターを利用した比較図

①毎月3万円を10年間、年利0.2%の財形貯蓄を行った場合

②毎月3万円を10年間、年利3%の投資信託で運用した場合

これだけの差が付きますが、実はこれでも投資信託の年利3%は厳しめに見た数字です・・

このように、利回りの差自体はわずか2.8%ですが、財形貯蓄ではほとんど資産が増えない一方で、投資信託では着実に増やせていることがわかります。

ある程度右肩上がりで増やしていくことで、物価上昇にともなう貨幣価値の低下に、負けない資産を積み上げることが可能です。

投資にはリスクが伴いますが、リスクを抑えながら資産を増やす方法を選ぶことが大切です。

特に公務員は安定した収入があるため、急いで大きなリターンを求める必要はありません。

投資に関して言えば、知識が無ければ大損する世界です。

全く何もせず楽して稼ごうというのは難しいことを心得ておきましょう。

大切なのは・・

・知識を得ること

・行動すること

この2点だけです。

まず、投資に対する知識を高め、怪しい商品を掴んでしまう等のリスク回避。

さらに、適切な利回りとリスクで、確度の高い投資ができるようにします。

あとは備えた知識をもとに、具体的な行動を起こすだけです。

高校受験、大学受験、資格試験等にくらべたら、圧倒的に少ない時間で身に着ける事ができる内容です

ここまでくると、あとは勝手に仕組み自体が回り始めます。

公務員の安定した収入と、低リスクの投資信託や分散投資をすることで、着実に資産を増やすために、知識を学んで行動することを忘れないようにしましょう。

単にお金を貯めるだけでは、インフレや物価上昇によってお金の価値が下がってしまいます。財形貯蓄や普通の貯金では、このリスクを防ぐことができません。

「短期間で簡単に大金を稼げる」

「元本保証で高利回り」

など、甘い言葉で誘われる怪しい儲け話に注意が必要です。

特に公務員は安定した職業に就いているため、金融詐欺のターゲットになりやすい傾向があります。

一見、信じたくなるような話でも、裏にはリスクや詐欺の手口が潜んでいることが多いのです。

例えば、「高利回りの投資商品を紹介します」といった話を持ちかけられ、初期投資をすればするほど大きな利益が得られると言われたら要注意。

こうした投資は、実際にはほとんどが詐欺であり、出資金が戻ってこないケースが多いです。

素人に対して利回り20%を超える話が回ってきたら、怪しくなってきますので要注意ですよ・・・

中にはネットワークビジネスのように、他の人を紹介することで利益を得ると謳うものもありますが、結局は初期の出資者だけが利益を得る仕組みとなっています。

何の知識もなく楽にお金が増えると期待してしまうと、ついついこうした話に飛びついてしまいがちです。

しかし、甘い話には必ず裏があるということを心に留めてください。

確実な資産運用には、堅実な投資信託やNISA、といった信頼性の高い金融商品を選ぶことが重要です。

怪しい儲け話には決して手を出さず、長期的な視点でリスクを最小限に抑えながら、着実に資産を増やすことが賢明です。

★将来のお金の悩みはまとめてFPに何度でも相談しましょう

自分に最適なプランを、金融資産に精通した国家資格ファイナンシャルプランナー(FP)におまかせ!

将来のお金の不安をまとめて相談しましょう。

投資を始めたいけれど、原資が無ければスタートできません。

特に、すでに財形貯蓄をしている方にとっては、その貯蓄をどう活用するかが大きなポイントです。

結論から言うと、財形貯蓄を解約して投資の原資を作ることが、将来の資産形成において有効な選択肢となり得ます。

解約して得た資金を元手に、少額からでも投資を始めることができます。

とはいえ、いきなり金融商品に手を出すのが不安ですよね・・

その場合、無理に始める必要はありません。

まずは自己投資に取り組むのも、非常に有益です。

有料で投資の勉強をしたり、講座を受講するなど、将来のために知識を蓄えることが、結果的には大きなリターンを生む投資となります。

原資作りとともに、知識を増やしていけば、自信を持って資産運用に踏み出すことができるでしょう。

今の時代、投資を始めた人とそうでない人の間には大きな差が生まれています。

投資を始めた人は、資産を順調に増やし、将来的な経済的自由を手に入れる道を歩んでいます。

一方、給与収入や貯蓄をメインで生活している方は、一生懸命励んでも、実質的な資産が伸びにくいのが現状です。

2つの違いは、資産運用に向けて行動しているかどうかです。

いきなり株などの投資が怖ければ、生命保険とセットになった商品なども存在していますので、まずはお金が増える仕組みを意識して触れていくことが大事です。

少しでも早く行動を起こすことで、将来の差を大きく広げることができます。

まずは、何も分からない場合には、自分の資産状況をFP(ファイナンシャルプランナー)に相談するのも1つの手です。

ご自身の資産状況をお伝えして、意見を聞きながら適切な運用方針を教えてくれます。

次に、個人でネット証券を通してNISA口座を開設すること。

ややハードルが高く感じますが、開設までの手続きを各社わかりやすく丁寧に説明してくれています。

NISAを活用し、低リスクの投資信託をコツコツ積み立てることで、着実に資産を増やしていけます。

財形貯蓄を解約したくないけど、投資に向けるお金が無いという方は、契約金額の減額をしましょう。

例えば毎月の貯蓄額を半分にして、残りの半分を投資に回すのもバランスが取れて良い方法です。

公務員の財形貯蓄について解説してきました、まとめると以下の通りです。

これらの理由から、現代の超低金利時代においては、財形貯蓄よりも投資信託やNISAを活用して資産を増やすことが、より賢明な選択肢と言えるでしょう。

とはいえ、何もわからない状態で一歩踏み出すのは不安もあると思います。

そんな時には、お金の専門家として国家資格を持つFPにまずは相談してみるのも良い方法です。

少しでも先々の収入を確保して、旅行や老後資金、早期退職などに備えて行動していきましょう。投資の意識を向けてまずは、色々チェックしてみてくださいね。

★将来のお金の悩みはまとめてFPに何度でも相談しましょう

「自分が将来豊かに過ごせる最適プランは?」

金融資産に精通した国家資格ファイナンシャルプランナー(FP)におまかせ!

将来のお金の不安をまとめて相談しましょう。