公務員がパチンコするのは副業?休職中は禁止?【元公務員が解説します】

matauemoon

はたらく公務員【役所職員の道しるべ】

「公務員は住宅ローンを組みやすいの?」

「住宅ローンはいくらまで借りれるの?」

「低金利でオススメの金融機関はどこ?」

など、住宅購入にあたってお悩みではありませんか?

実際に私も住宅ローンを借りる時は、ものすごく金額が大きい上に、何をどうしたら良いのか訳も分からず、不安でいっぱいでした。

こういう時って頼れる味方が欲しいですよね・・

ただ、公務員に対しての住宅ローンはそこまで複雑ではありません。

なぜなら、公務員の社会的信用力は高いことから、ローン審査は通りやすい上、借入限度額も多く、金利も優遇されるためです。

そのため、ある程度選択の幅があり、一番金利の低い金融機関を選ぶのがベストです。

それが公務員という立場の特権のひとつでもあります。

一方で、その他の借り入れや料金の未納については、審査に影響を及ぼすため要注意です。

具体的に公務員と住宅ローンの向き合い方について解説していきます。

私は公務員として在職中に、住宅ローンや投資用ローンを組んだいた経験があります。

また、現在では不動産を何件か契約し、融資事情についても一定の理解があります。

元公務員の立場と経験から、それぞれの環境に合わせた最適な住宅ローンをこの記事ではお届けします。

ぜひ最後までお読みください。

★住宅ローンの一括比較は

「モゲチェック」

・住宅ローンをこれから組む方

・既にローンを組んでいて借り換えを検討してみたい方

・自分の借入額を知りたい方

無料でローン一括比較が出来る「モゲチェック」をぜひ利用しましょう。

・簡単5分で住宅ローン診断

・限定優遇金利の案内

・無料メッセージ相談

と、あなたのローンの悩みに万全のサポート。

結論から言うと、同じ公務員とはいっても年収・勤続年数・その他の借入状況によってベストな選択は変わります。

また、最終的には各個人の年間返済可能額を基に、ローンを組める金額も変わります。

とはいえ、最初は知識や経験も無く何も分からない状態です。

さらに、ローンの本審査には多くの書類提出が必要で、結果には1ケ月程度の時間を要します。

そのため、ひとつずつ自分で審査を依頼していると、膨大な時間が掛かってしまいます。

その間に、自分が欲しいと思う物件が、他の人に買われてしまうかも・・

そのため、住宅ローンの条件を一括で比較できるサイトを利用することを強くオススメします。

と、やらない理由がないと言える内容です。

また、大きな借入時の金利差が及ぼす影響をご存じでしょうか。

金利差は1%違うだけでも、総返済額は数十万~数百万円になることもあります。

比較せずに決めてしまうと、大きな損をしてしまいます

まとめると、公務員は社会的信用からローンの条件は優雅され、組みやすいです。

しかし、それだけで安心して契約してしまうのは大きな損をする可能性も・・。

各金融機関の条件を比較できるサイトを利用して、最善の条件を見つけましょう。

住宅ローンと言っても

・金融機関融資

・フラット35

・その他融資

と、提供している種類がいくつかあります。

銀行だけではないんですね・・

それぞれ特徴があるので、具体的に解説していきます。

住宅ローンを組む際、公務員の方にも利用しやすい選択肢として、民間の金融機関が提供する住宅ローンがあります。

民間の金融機関とは

・銀行

・信用金庫

・労働金庫(ろうきん)

・JA など

これらを指しており、それぞれ異なる特徴を持った住宅ローン商品を提供しています。

特に最近では、金利だけでなく、団体信用生命保険(住宅ローンの保険)の保障内容で他と差をつける金融機関も多く見られます。

金利面で言うと、やはり銀行系が頭一つ抜けて低く、その他が並んでいるような形です。

しかし、その分審査も厳しく、職業や勤続年数等によっては通らないことがよくあります。

金融機関融資を利用する主なメリットには、以下のようなものがあります:

既存の口座によるローン金利優遇

既に該当の金融機関に口座を開設していたり、他のローン商品を利用していたりする場合、住宅ローンの金利に優遇が適用されることがあります。

そのため、ローン契約と同時に口座を開設して優遇金利を受けるという方も多くみられます。

優遇サービスの提供

住宅ローンを利用することで、同じ金融機関が提供するその他のローン(フリーローン、教育ローンなど)を低金利で利用できる場合があります。

多様な商品選択

金融機関ごとに異なる商品があり、自分に最適なローンを選べる可能性があります。

民間の金融機関から融資を受けるためには、定められた申込条件を満たす必要があります。

以下の点に注意してください

年齢制限

金融機関ごとに、ローンを申し込める年齢の上限や下限が設定されていることがあります。

年収要件

一定の年収を超えていることが条件となる場合があります。

居住地制限

居住地に関する条件が設けられていることがあります。

これらの条件を確認することは、スムーズにローンを利用するために重要です。

住宅ローンの申込前には、各金融機関の公式ウェブサイトや窓口で詳細を確認しましょう。

不動産会社が融資先を決めてコーディネートしてくれる場合もあるので、どこで借り入れる予定か聞いておくと良いですね

住宅ローンを検討している方にとって、「フラット35」も選択肢の一つです。

フラット35は、住宅金融支援機構が提供している全期間固定型の住宅ローンで、その特徴とメリットを詳しく見ていきましょう。

全期間固定金利

フラット35の最大の特徴は、借入期間中ずっと金利が固定される点です。

金利が市場の動向に左右されず、返済計画が立てやすいというメリットがあります。

申込条件が広い

申込時の年齢が満70歳未満で、日本国籍の方(永住許可を受けている人や特別永住者を含む)であれば申し込み可能です。

これにより、年収などの条件を満たさず、民間の金融機関での住宅ローンが難しい方でも利用できます。

団体信用生命保険が任意

民間の金融機関では、団体信用生命保険の加入が必須ですが、フラット35は任意です。

持病があるなどの理由で、団体信用生命保険への加入が難しい方にも適しています。

固定金利による安心感

市場の金利変動に左右されず、返済額が一定なので、将来の計画が立てやすくなります。

幅広い申込条件

年収などの条件を満たさない場合でも、申込条件が比較的広いフラット35は利用しやすいです。

団体信用生命保険が任意

加入が必須ではないため、健康状態に不安がある方にも対応できます。

利用できる住宅の基準がある

購入する住宅が、住宅金融支援機構の定める基準を満たしていることが必要で、フラット35の適合証明書を交付してもらう必要があります。

・接道義務規定に適合している

・住宅の床面積が基準を満たしている

・住宅の規格や形式が合っている

・耐火構造・準耐火構造・耐久性の基準を満たしている

HPで詳しい条件が示されているので確認しておきましょう。

金利が高い

全期間固定金利ということは変動金利に比べて金利が高く、返済額も増えます。

また、頭金を入れずに融資率が物件価格の90%を超えてしまうと、さらに金利が上乗せされます。

銀行などでは融資が難しい場合にフラット35で借り入れる人もいますが、公務員で利用している人は少ない印象です

財形住宅融資は、財形制度を採用している企業に在籍し、財形貯蓄を利用している方が利用できる特別な融資制度です。

以下に、その特徴とメリットを詳しく説明します。

残高に応じた融資額

財形貯蓄残高の10倍(ただし、4,000万円を限度)を借入れることができます。

これにより、比較的大きな資金を低金利で利用することが可能です。

固定金利

金利は5年間ごとに見直される5年間の固定金利タイプです。

これにより、金利変動のリスクを抑えつつ、計画的な返済が可能です。

財形住宅融資は比較的低金利で提供されているため、返済負担を軽減することができます。

財形住宅融資の利用条件

財形制度を採用している企業に在籍し、財形貯蓄を行っていることが前提となります。

また、購入する住宅がフラット35同様、住宅金融支援機構の定める基準を満たしている必要があります。

融資限度額が高い

財形貯蓄残高の10倍、最大4000万円まで借入れが可能なため、財形貯蓄に多く入金していれば、大きな資金を必要とする場合にも対応できます。

固定&低金利

変動と固定の間を取ったようなタイプなので、比較的計画的な返済が見込めます。

財形貯蓄を始めておく必要がある

そもそも財形貯蓄があっての融資制度です。

そのため、財形貯蓄を始めておくことと、残高に応じた融資となる為、まとまったお金を入金しておく必要があります。

私が知りうる中でこの融資を使っている人はいなかったですね・・そもそも今は財形貯蓄をそこまで積極的にやっている人が少ないです。

★住宅ローンの一括比較は

「モゲチェック」

住宅ローンをこれから組む人も、既にローンを組んでいて借り換えを検討してみたい方も、無料でローン一括比較が出来る「モゲチェック」をぜひ利用しましょう。

・簡単5分で住宅ローン診断

・限定優遇金利の案内

・無料メッセージ相談

と、あなたのローンの悩みに万全のサポート。

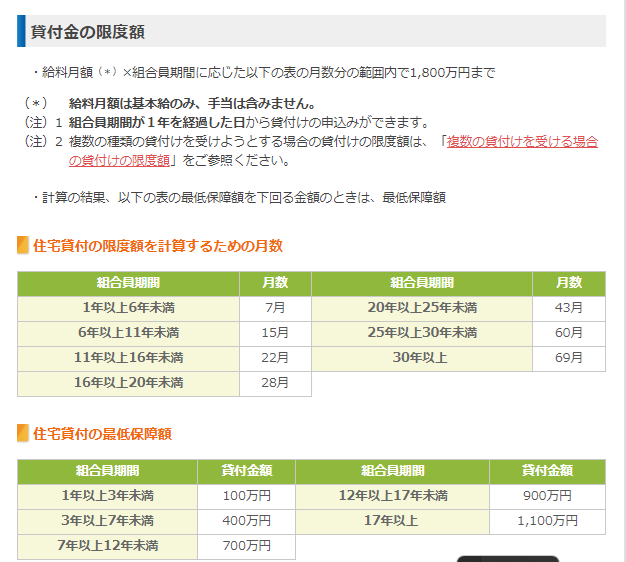

公務員の場合、一般の住宅ローンとは別に、共済組合で住宅貸付を利用できます。

これは、公務員の福利厚生事業の1つであり、生活支援を目的としたローンです。

組合員自身が居住するための住宅を新築、増築、改築(修理)もしくは購入、または住宅の敷地を購入するために、臨時に資金を必要とするときに貸付を行っています。

抵当権の設定(担保)が不要

一般的には貸し倒れリスクを防ぐために、土地や建物を担保としますが、公務員は保証された身分と退職金が担保となっているため、連帯保証人の設定や保証会社の利用も不要です。

審査が他金融機関と比較してややゆるい

地位の安定した公務員限定の貸付で、他で借り入れている信用情報とは別枠の審査です。

よほどお金にだらしない場合(過去に滞納などで信用情報にキズが付いている等)を除いて、否認されることはありません。

銀行に比べて金利は高い

近年の住宅ローン金利は、変動金利タイプで0.5%を切るところもある中、共済組合は1%を超えてくる金利設定です。

当然借入年数が長いほど総返済額が増えることに注意です。

貸付限度額が低く、勤続年数によっては不十分

共済組合の貸付のみで土地と建物代を捻出するのは難しく、頭金を入れる必要があります。

また、貸付限度額は勤続年数によって変化するため、若年層にはやや貸付額がもの足りないと感じることでしょう。

(引用:地方職員共済組合HPより)

住宅貸付利用者は全くいないわけではないですが、色々な制約があるので、結局公務員の多くは金融機関融資に流れていっている印象ですね・・。

住宅ローンを検討する際、公務員には特有の優遇条件が適用されることがあります。

公務員の安定した職業と収入は、金融機関にとって信頼性が高く、その結果としていくつかの優遇が受けられるということにつながります。

以下に、金融機関住宅ローンで公務員に適用される主な条件とメリットを紹介します。

金融機関では0.600%〜1.075%といったように金利に幅を設けており、人それぞれ決定利率が変わります。

その中でも公務員は、高い信用力から優遇金利が適用されることがよくあります。

これにより、一般の顧客よりも低い金利で住宅ローンを利用できます。

金融機関ごとに優遇金利の幅が設定されているため、複数の金融機関を比較して最適な金利を見つけていきましょう。

公務員の安定した収入と雇用状況は、住宅ローン審査において有利に働きます。

信用力があり、貸し倒れのリスクが低いので、他の職業に比べても比較的審査がスムーズに進むことがあります。

また、物件の購入時期と決裁(物件支払)の都合で、早急に審査を通してほしい場合でも、担当者への相談次第で何とかしてくれる場合があります。

購入したい物件があっても、タイミングによって資金が調達できなければ買えませんからね・・

審査が優遇されることで、希望する借入金額を確保しやすくなり、計画的なマイホーム取得を進めることができます。

住宅ローンの借入金額を計算することで、自分の返済能力に見合った適正な借入額を知ることができます。

公務員でも、自分の収入や返済負担率・審査金利をもとに慎重に計算し、無理のない返済計画を立てることが大切です。

以下に住宅ローンの借り入れ限度額を解説していきます。

借入限度額は以下の計算式で求められます

年間返済可能額 ÷ 12カ月 ÷ 審査金利での100万円あたりの返済月額 × 1,000,000円

一見簡単に見える計算ですが、この中から各金融機関が設定している数値を充てていきます。

各項目について具体的に見ていきましょう。

ここでいう、年間返済可能額は、返済負担率から算出される金額です。

返済負担率とは、年間収入に対してどれくらいの割合を住宅ローンの返済に充てることができるかを示したものです。

なお、返済負担率の目安は一般的に25%~35%と言われています。

例えば、年間収入が600万円の公務員の場合、返済負担率を30%とすると、年間返済可能額は以下のようになります。

600万円 × 0.30 = 180万円

他のローン返済がある場合には、この年間返済可能額から差し引きます(すでにムズカシ~ですよね)

審査金利

金融機関が審査の際に用いる金利で、実際の金利よりも高めに設定されることが多いです。

住宅ローンの実際の金利では無くて、あくまで借入限度額を求めるために設けられた数値です(ムズカシー)

一般的には、3.0~3.4%を審査金利として計算しますが、金融機関によっては、適用金利で計算する場合もあり対応はそれぞれです。

100万円あたりの返済月額

審査金利を基に算出される、100万円を借り入れた場合の毎月の返済額です。

審査金利3.0%の場合、100万円あたりの返済月額が約3,000円と仮定します。

上記の数値を基に、借入限度額を計算してみます。

年間返済可能額1800000円 ÷ 12カ月 ÷ 3,000円 × 1,000,000円 = 5,000万円

この場合、年間収入600万円、返済負担率30%、審査金利3.0%という条件での借入限度額は、5,000万円となります。

繰り返しになりますが、返済負担率と審査金利は金融機関によって違うので、大体このあたりの金額で住宅ローンが組めるという目安の金額になります。

★難しいことは

「モゲチェック」へお任せ

「難しいことは苦手でよく分からない・・」

「とりあえず自分がどの程度借りたいのか知りたい」

そんな方は、無料で住宅ローンの一括比較が可能な「モゲチェック」がオススメです。

・簡単5分で住宅ローン診断

・限定優遇金利の案内

・無料メッセージ相談

と、あなたのローンの悩みに万全のサポート。

住宅ローンを申し込む際には、

①事前審査

②本審査

この2段階に分かれています。

それぞれの審査でどのような書類が必要になるか、その内容を詳しく説明します。

事前審査は、住宅ローンの申し込みにあたって金融機関が借り入れ希望者の返済能力を確認するための初期審査です。事前審査で必要な書類は以下の通りです。

事前審査は通常、数日から1週間程度で結果が出ます。

なお、申請した金額が満額通るのかどうかこの時点である程度確認できますが、金利については具体的数値が分からない可能性が高いです。

この段階で問題がなければ、本審査に進むことができます。

仮審査は複数の金融機関で申し込みができるので、必要書類はセットで用意しておくと良いですよ

本審査は、事前審査を通過した後に行われる詳細な審査です。

この審査では、より多くの書類が必要となり、金融機関が最終的な判断を行います。

本審査で必要な書類は以下の通りです。

本審査では、これらの書類を基に金融機関が申込者の信用力や返済能力を最終的に判断します。

審査期間は、通常2週間から1カ月程度かかることが多いです。

住宅ローンを組む際、金融機関がどこを重点として審査しているのか内容が気になりますよね。

実は、金融機関は具体的な審査基準を公表していませんので、ある程度の予測を立てて臨むことになります。

結果として融資可能額が意外に伸びたり、その逆もあったりしますのでご注意ください

そこで予測の精度を高める資料として、住宅金融支援機構の2020年度「住宅ローン貸出動向調査」が参考になります。

この調査から、住宅ローン審査で特に重視される項目を紹介します。

住宅ローン審査で最も重視される項目は「返済負担率(65.9%)」です。

返済負担率とは、先ほどの借入額の計算で使用した返済額を収入で割った数値です。

この数値が高くなってしまうと、リスクのある貸し出しであると判断されてしまいます。

目安として、一般的に返済負担率は25~35%程度が妥当とされています。

第2位に重視される項目は「職種・勤務先・雇用形態(45.3%)」です。

大手企業や公的機関も安定性が高いと見なされますが、公務員は安定した職業として高く評価されることが多いです。

また、雇用形態だけでなく勤続年数も対象となることがあり、長くなるほど優位になります。

第3位は「借入比率(借入額÷担保価値)(39.0%)」です。

これは、借入額が担保となる不動産の価値に対してどれくらいの割合を占めているかを示します。

通常、借入比率が80%以下であれば審査に通りやすいとされています。

つまり購入を検討している不動産の担保価値が高いほど、借入比率は低くなり、審査が通りやすくなります。

第4位に重視される項目は「借入者の社会属性(30.7%)」です。

これは、借入者の年齢や家族構成、資産状況などを指します。

年齢:若年層や働き盛りの年齢層が有利です。

家族構成:扶養家族の有無や家族の収入も影響します。

資産状況:預貯金や保有資産の額も評価の対象となります。

公務員は安定した職業として評価されることが多く、住宅ローン審査でも有利に働くことが一般的です。

しかし、それでも審査に落ちるケースがあります。

ここでは、なぜ公務員でも住宅ローン審査に落ちることがあるのか、その主な理由を解説します。

まず第一に、クレジットカードの返済や、携帯電話の代金などを滞納している場合は信用が足りないと判断されます。

これらの返済履歴は、信用情報として記録され、金融機関は審査の際にチェックします。

ついつい何回も残高不足で引き落としができなかった場合が要注意です!

うっかり引き落とし不能が続かないように、あらかじめ指定口座にはしっかりと残高を保つようにしましょう。

健康上のリスクも審査に影響を与えます。

なぜなら、健康でないと万が一のリスクヘッジとなる保険を組むことができないからです。

住宅ローンにおいては、「団体信用生命保険」への加入が求められ、健康状態が重要です。

※団体信用生命保険(団信)とは

住宅ローンを返済中に死亡や高度障害など万が一のことがあった場合に、住宅ローンの借入残高をゼロにすることができる保険です。

具体的には他の保険商品同じ性質で、疾病歴を見られます。

団体信用生命保険は、健康でなければ加入できない上、住宅ローン契約において必須です。

団信に加入できない=住宅ローンを組めない可能性もあることに注意しましょう。

住宅ローン審査のハードルは、借入額によっても変わります。

希望する借入額が高すぎる場合

・不動産の担保価値がない

・返済不可能である

このように判断されたい場合には、審査が通らないことがあります。

自分に見合った価格の住宅選びもしないといけないわけですね・・

なお、不動産は物件価格だけでなく

・不動産会社への仲介料

・住宅ローン手数料

・司法書士への登記移転報酬

など諸費用が掛かります。

物件価格だけでなく、物件価格に対して5~10%諸費用も掛かることを見込んでおきましょう。

ここま住宅ローンの種類や審査条件などをお伝えしてきましたが、

「正直とても難しい」

というのが抱いた印象ではないでしょうか。

頭がパンクしそう・・・

ですが、もう1点考えなければならないことがあります。

それは「借り入れ後の返済計画」についてです。

住宅ローンの返済は、長期にわたるため、先々を予測していくのが難しいです。

とはいえ、住宅ローンの借入額はとても大きく、あなたの人生を左右する契約です。

そのため、ポイントを押さえて無理なく返済を続けていける金額を、しっかり考えて決めていく必要があります。

なるべく簡潔に、以下にポイントをまとめてみましたので、もう少々お付き合いください。

住宅ローンを組む際、返済期間と月々の返済額の設定は非常に重要なポイントです。

返済期間と月々の返済額を決める際のポイントを詳しく解説します。

返済期間を長く設定することで、月々の返済額は少なくなります。

一方で総返済額は増える傾向にあります。

返済期間と返済額のメリット・デメリットをまとめるとコチラ↓

| 返済方法 | メリット | デメリット |

| 短期返済 | 利息の支払いが減って総返済額が少なくなる | 毎月の返済額が大きく負担。繰上返済時は手数料が掛かる場合有 |

| 長期返済 | 毎月の返済額が少なく負担軽減 | 利息の支払いが増えて総返済額が大きくなる |

返済方法も2種類あるので、期間と返済額に応じて検討していきましょう。

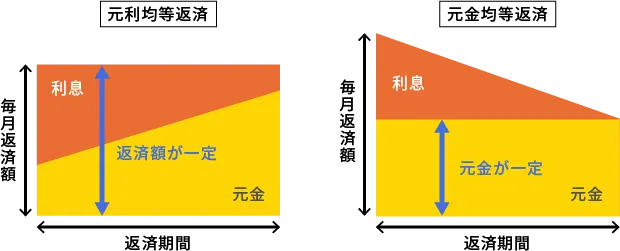

元利均等返済

・毎月の返済額が一定で、返済計画が立てやすい

・初期段階では利息が多く含まれる。

・前半は元金の返済があまり進まない。

元金均等返済

・毎月の元金返済額が一定で、元金にかかる利息分が減少

・総返済額が少なくなるが、初期段階では毎月の返済額が高い

・後半に掛けて減少した利息分返済が楽になる。

(引用:ARUHI住宅ローンより)

多くの住宅ローンは30年か35年かの選択になるのではないでしょうか。

一長一短ありますが、返済期間を決める際には、以下の点を考慮することが大切です。

収入の増減

公務員としての安定した収入は大きな強みですが、60歳を給与のピークに役職定年、65歳で退職を迎えることを考慮する必要があります。

現状60歳以降は給与が抑制され、退職後は年金支給まで空白期間があります。

さらに年金が支給されるとはいえ、現役時代の世帯収入を下回ることは否めません。

このように60歳~退職にかけて収入が減少していくことを見越して返済期間を設定しましょう。

家族の養育費と老後

子供の教育費や自立する年齢。将来的な家族の生活費、老後自身に必要な金額なども考慮して、無理のない返済計画を立てることが重要です。

住宅ローンの返済は、マイホームを持つために掛かる大きな費用ですが、それ以外にもさまざまな経費が発生します。

これらの経費をしっかりと把握し、毎月の家計が苦しくならないよう総合的な返済計画を立てることが重要です。

以下に、住宅ローン返済以外に考慮すべき経費について詳しく説明します。

持ち家を所有することで必ず発生するのが固定資産税です。

この税金は毎年課され、土地と建物に対して評価額に基づいて計算されます。

固定資産税の額は地域や評価額によって異なりますが、不動産の価値が高いほど毎年収める税金も高くなります。

年間で十万円超になることもあるので注意しましょう。

区分マンションを購入した場合、管理費や修繕積立金が毎月発生します。

管理費は、共用部分の清掃や設備の維持管理に充てられ、修繕積立金は大規模修繕工事のための積立金です。

また、管理費や修繕積立金は一生涯定額ではなく、引き上げられることもあることにご注意ください。

住宅ローンを組む際には、火災保険や地震保険などの加入が必要となる場合があります。

付帯設備の保証や水災や風災など内容を手厚くするほどに金額も上がっていきます。

これらの保険料も毎年または毎月の支出として考慮しましょう。

持ち家には、長期間住むことで発生するメンテナンス費用もあります。

・10年に1回程度外壁の塗装

・屋根の修理

・経年劣化による給湯器や内部の設備交換

これらが定期的に必要となります。

特に戸建の外壁や屋根塗装は数十万以上と高額になるので、あらかじめその費用を見越して別途積み立てておく必要があるでしょう。

住宅を持つことで発生する光熱水費も見逃せません。

電気代、水道代、ガス代、地域によっては灯油代などが毎月の支出として計上されます。

季節によって大きく変動する費用なので、多めに見込んでおきましょう。

ここまで

・住宅ローンの種類

・審査の内容

・借入額の計算

・返済の方法 etc・・

色々お伝えしてきましたが、これを全て理解するのは困難です。

もう、情報量が多くて頭から煙が出ています・・・

どうにかならないの・・?

そのような方でも、良い条件でローンを組むことが出来る方法があります。

それは・・・

「専門家にお任せすること」

です。

ローンを専門で取り扱っている所があるんです

それが「モゲチェック」です。

「とにかく低金利で借りたい」

「より良い金融機関を探したいけど時間が無い」

「そもそも何をどうすればいいかわからない」

このような、悩みは一気に解消できます。

簡単にモゲチェックについて説明すると、

①あなたの年齢や収入などの条件を入力する

②モゲチェックが複数の金融機関で一括比較、提示してくれる

以上です。

とてもシンプルですね!

しかも、無料。

まさに、得することはあっても損することはないサービス。

でも、絶対契約しなきゃいけないとか、後々めんどくさいのはイヤだなぁ・・

モゲチェックはあくまで条件を提示してくれるものであり、金融機関ではありません。

そのため、ローン契約を迫られることはなく、安心して無料で利用できます。

先ほど、金利差によって数十万~の返済額が変わると伝えました。

つまりこのようなサービスを知らず、比較をしなかったばかりに、給料数か月分をムダに払うことになりかねないということです。

住宅ローン選びを徹底サポートしてくれるサービス「モゲチェック」をオススメします。

私がこれまで助言をしていった中でよく聞かれた質問について挙げていきます。

住宅ローンを選ぶ際に悩むポイントの一つが、固定金利と変動金利のどちらを選ぶかです。

結論として、どちらが良いかは人によって異なりますが、金利変動リスクにどれだけ対応できるかがポイントとなります。

30年先の金利を読み切ることは不可能です。ずっと上がらないかもしれませんが、上がった時のことを想定して判断すると良いです

提示された固定と変動の金利差が大きい

変動金利は固定金利よりも低いです。

そのため、月々の返済額が少なくなります。

固定金利と比較してみて数値が大きく離れているようであれば変動を選択しても良いかもしれません。

借入期間が短い

短期間で返済を完了する計画がある場合、金利変動の影響を受けにくいです。

繰り上げ返済も同様で、結果的に短期返済になるのであれば、初めから低金利に設定されている変動が良いでしょう。

借入額が小さい

借入額が少ないと、金利変動のリスクも小さくなります。

先々1%程度金利が上がっても、返済額に大きな負担が見られなければ変動もアリです。

金利上昇リスクに耐えられない

金利が上昇すると、月々の返済額が増えるリスクがあります。

資金に余裕がないと、金利上昇による返済負担が大きくなります。

将来の金利上昇に耐えるほどの経済的余裕がないのであれば、割り切って固定を選んでも良いと思います。

とはいえ、金利が上昇して一気に返済額が苦しくならないよう各金融機関で対策をしている場合が多いです。

例えば5年間据え置き(返済は増える)だったり、上昇幅に制限を持たせたり・・貸し倒れないよう工夫しています。

中長期的にある程度返済の目途が立っている人

固定金利は返済期間中、金利が変わらないため、月々の返済額が一定で計画が立てやすいです。

固定金利でも十分に返済ができそうであれば選択の余地があります。

長期的に借り入れることを予定している人

繰り上げ返済等をあまり考えず長期的な借り入れを考えている場合、固定金利は一定していますので、将来の金利上昇リスクを避けることができます。

返済に余裕がない人

固定金利は変動金利よりも初期金利が高いです。

そのため、スタート段階では変動に比べて月々の返済額と総返済額が高くなることから、返済に余裕が無ければ避けましょう。

金利が安ければ総返済額も少なく済むので、選択基準の1つではあります。

ですが、金利だけで決めるのはオススメできません。

例えばネット銀行系は金利が安い傾向にありますが、直接相談できる窓口がありません。

人件費を削減しているからこそ、より低金利で貸し付けることができるんですね

ご自身の地域に無く、有事の際に相談できない金融機関は困ってしまいますよね。

例えば土日に直接窓口で相談が出来たりすると、不安が解消されたり、早急に問題解決が図れたりしますので、金利のみでローン契約を結ばないようご検討ください。

公務員の住宅ローンについて解説してきました、まとめると以下の通りです。

代表的な住宅ローンの種類

①金融機関融資

提供機関:銀行、信用金庫、労働金庫、JAなど

金利:銀行が最も低いが審査は厳しい

メリット:

既存の口座による金利優遇

その他ローンの低金利利用

多様なローン商品からの選択可能

注意点:

年齢制限、年収要件、居住地制限あり

各金融機関の条件を確認する必要がある

②フラット35

提供機関:住宅金融支援機構

特徴:

・全期間固定金利

・年齢制限が緩く、日本国籍や永住許可者が対象

・団体信用生命保険が任意

メリット:

・金利が固定で返済計画が立てやすい

・申込条件が広い

・健康状態に不安がある人も利用可能

注意点:

・利用できる住宅の基準が厳しい

・固定金利のため、変動金利より高い

③財形住宅融資

利用条件:

財形制度を採用している企業に在籍し、財形貯蓄を行っていること

特徴:

・財形貯蓄残高の10倍、最大4000万円を借入可能

・金利は5年ごとの固定金利

メリット:

・高い融資限度額

・比較的低金利

注意点:

・財形貯蓄を始めておく必要がある

・まとまった貯蓄が必要

④共済組合住宅貸付(公務員専用)

特徴:

公務員の福利厚生の一環として提供

抵当権の設定や連帯保証人が不要

メリット:

審査が緩く、安定した職業に基づく信用がある

デメリット:

金利が他の金融機関より高い

貸付限度額が低く、若年層には不十分

公務員の住宅ローン貸付条件

メリット:

金利の優遇

スムーズな審査

借入金額の計算:

年間返済可能額 ÷ 12カ月 ÷ 審査金利での100万円あたりの返済月額 × 1,000,000円

例:年間収入600万円、返済負担率30%、審査金利3.0%の場合、借入限度額は約5000万円

審査のポイント:

返済負担率、職種・勤務先・雇用形態、借入比率、借入者の社会属性

→公務員は安定した職業として高評価

公務員でもローン審査に落ちる理由

主な理由:

・クレジットカード返済の滞納

・健康上のリスク(団体信用生命保険への加入条件)

対策:

・クレジットカードの返済を滞らないように管理

・健康状態の管理

返済計画の立て方とポイント

住宅ローンの返済期間と月々の返済額の決定

返済期間を長く設定すると月々の返済額は少なくなるが、総返済額は増える。

短期返済のメリットは利息の支払いが減り総返済額が少なくなるが、毎月の返済額が大きく負担となる。

長期返済のメリットは毎月の返済額が少なく負担が軽減されるが、利息の支払いが増え総返済額が大きくなる。

返済期間の決め方

公務員の収入は60歳をピークに役職定年があり、65歳で退職後は年金生活になる。

60歳~退職にかけての収入減少を見越して返済期間を設定する。

子供の教育費、老後の生活費なども考慮して無理のない返済計画を立てる。

住宅ローン返済以外の経費を見込む

固定資産税

毎年課され、土地と建物の評価額に基づいて計算される。

マンションの管理費と修繕積立金

共用部分の清掃や設備の維持管理、大規模修繕工事のための積立金。

保険料

火災保険や地震保険などの加入が必要な場合がある。

メンテナンス費用

外壁の塗装や屋根の修理、給湯器や内部の設備交換などが定期的に必要。

光熱水費

電気代、水道代、ガス代、地域によっては灯油代などが毎月の支出として計上される。

住宅ローンのよくある質問

Q 固定金利と変動金利どちらが良い?

金利変動リスクに対応できるかがポイント。

変動金利のメリットは低金利で月々の返済額が少ないが、金利上昇リスクがある。

固定金利のメリットは月々の返済額が一定で計画が立てやすいが、初期金利が高い。

Q.ローン金利は低いほど良い?

金利が安いほど総返済額が少なくなるが、直接相談できる窓口がない金融機関は注意が必要。

ネット銀行系は金利が安いが、有事の際に相談できない場合があるので、金利のみで決めるのは避ける。

日々のお金の不安を減らすために

借金は利子を付けて返済しなければならないため、「マイナスのお金にさらにマイナスが加わる」状態。

逆に時間をかけてプラスのお金を生む「投資」を活用して、経済的安定を図る。

まとめただけでもこの情報量、全て理解するにはハードルの高さが伺えます。

ですが、結局のところ・・・

【余計なお金は支払わないようにしたい】

これがポイントになるのではないでしょうか。

そのためには、複数の条件で比較する必要があります。

そこでオススメは「モゲチェック」です。

入力はたったの5分。

これであなたに見合う条件を、無料&複数提示してくれるサービスです。

あなたのお金を少しでも守って、自己投資や旅行、教育費など自分の好きなことに充てられるようにしましょう。