公務員の投資で最強なものは投資信託【元公務員がその理由を解説】

matauemoon

はたらく公務員【役所職員の道しるべ】

「公務員は年金がたくさんもらえるの?」

「今も退職後は年金生活で安泰?」

「近年の年金制度でどう変わった?」

など、年金にまつわる悩みは尽きないのではないでしょうか?

退職後の給与に変わる大事な収入源ですから、具体的にどのくらい貰えるのか気になるところですよね。

実際、受け取ってみると想定していた額より少なく、老後が心配になる可能性も・・。

そこで、この記事では公務員の年金が月々いくら貰えるのか、受給者目線で解説していきます。

→【年間数万円増えるかもしれません】お金のプロの無料相談はコチラで紹介中

私は公務員時代、年金制度の変遷や、実際の支給額に対して研修を受けてきました。

そんな私の知識と根拠をもとに解説してきますので、ぜひご覧ください。

この記事を読んで、一切不安の無い退職後の生活を迎えましょう!

年金がどのくらいもらえるかは多くの人が気になるところ。

しかし、結論として年金制度自体の仕組みがとても複雑で分かりにくく、それぞれ違います。

きっと多くの人が聞いてもよく理解できないと思います・・

そのため、どうしても概要から入っていく必要があるため、受給条件等を含めた解説をしていきます。

現在、私たちは生年月日によって年金の支給開始年齢が微妙に異なっています。

なぜかというと、当初の年金支給開始年齢は60歳だったからです。

しかし、その後年金制度の改正により65歳支給となりました。

そのため、経過措置として段階的に支給開始年齢を引き上げていったのです。

つまり、60歳支給から急に65歳支給にされても、世代によって不利益を被ってしまいます。

制度変更による負担を軽減するためのテコ入れが行われているんですね。

ここでは、複雑な特別支給の老齢厚生年金と、通常の老齢厚生年金について詳しく解説します。

特別支給の老齢厚生年金は、段階的な支給開始年齢引上げの経過措置として設けられています。

男性と女性で対象となる生年月日が異なるため、以下を必ず確認してください。

特別支給の老齢厚生年金は、特定の要件を満たした場合に65歳まで支給される年金です。

なお、特別支給の老齢厚生年金は、以下の要件を全て満たす必要があります。

・60歳以上であること

・1年以上の厚生年金被保険者期間があること

・国民年金の老齢基礎年金の受給資格期間(保険料納付済期間、保険料免除期間および合算対象期間を合わせて10年以上)を満たしていること

次に、65歳以上の方に支給される老齢厚生年金についてです。

こちらは、サラリーマン時代に保険料を納め、多くの方が受給することになる一般的な年金制度です。

老齢厚生年金は以下の要件を全て満たすことで支給されます。

・65歳以上であること

・1ヵ月以上の厚生年金被保険者期間があること

・国民年金の老齢基礎年金の受給資格期間(保険料納付済期間、保険料免除期間および合算対象期間を合わせて10年以上)を満たしていること

老齢厚生年金は、65歳から生涯にわたって支給されるため、安定した生活を送るための重要な財源となります。

・特別支給の老齢厚生年金は、60歳から65歳までの期間に支給されるもので、昭和36年4月1日以前に生まれた方が対象。

・老齢厚生年金は、65歳から支給される年金で、1ヵ月以上の厚生年金被保険者期間と10年以上の受給資格期間が必要。

・受給資格期間には、保険料納付済期間、保険料免除期間、合算対象期間が含まれる。

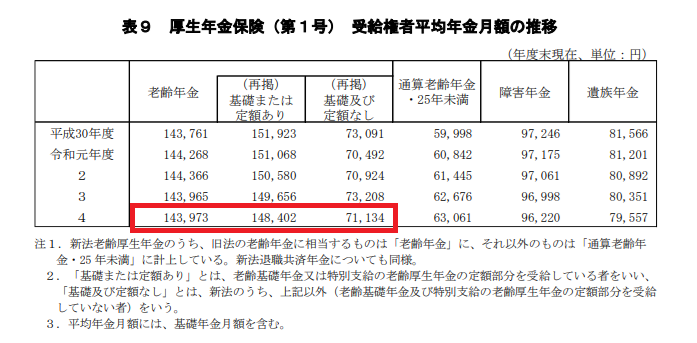

年金額は個々の加入期間や毎年度の物価・賃金等に応じて改定されますが、2025年時点での公務員平均支給額は以下の通りです。

2015年以降は厚生年金に一元化されていますが、共済年金時代の納入実績を持つ世代は従来の厚生年金受給者に比べて高くなっています。

民間企業会社員等との比較

同様に厚生年金に加入する会社員の平均は約14.4万円です(2022年時点、基礎年金含む)。

(出典:厚生労働省「令和4年度 厚生年金保険・国民年金事業概要)

公務員と会社員で金額差がありますね・・

公務員と民間企業で支給額に差が出るのは”過去の年金制度の違い”にあります。

2015年に公務員だけが加入していた共済年金が廃止・厚生年金と統合され、その後は支給額が徐々に調整されています。(次章で詳しく解説)

しかし、合算期間の違いや退職給付制度の影響で、現在もやや高い支給傾向が続いています。

また、民間企業は雇用状況や賃金の男女差も大きい為、このような結果になっていると言えます。

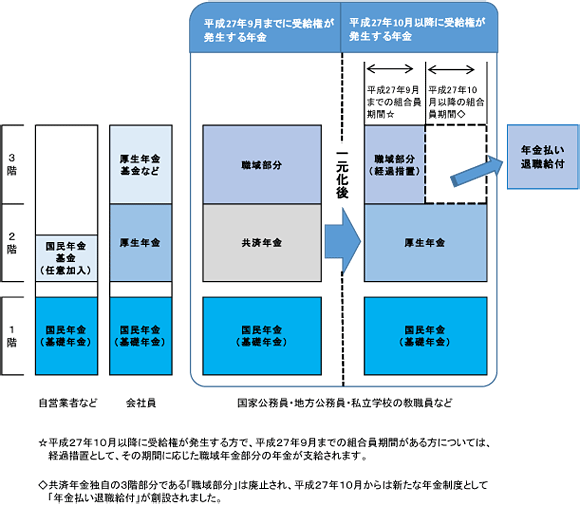

従来の公務員は

・1階部分の国民年金(老齢基礎年金)

・2階の共済年金の給与比例部分

・3階は共済年金の職域部分

と3階建ての構成でした。

しかし、公平性の確保と年金制度の維持など様々な検討の結果、共済年金制度は厚生年金制度に統一。

平成27年10月1日から厚生年金に公務員や私学教職員も加入することとなりました。

年金の一元化について解説していきます。

年金制度の一元化により、公務員も1階の国民年金と、2階の厚生年金は民間企業勤めの会社員と同じになりました。

でも、なぜそれぞれの年金を一元化する必要があったのでしょうか・・。

一見すると意義が見えないですが、この年金制度の一元化には、いくつかのメリットがあると言われています。

日本の年金制度の仕組みとして、今納めている年金保険料は現在の受給者に支給されるようになっています。

ですが、少子高齢化が進み、適正なバランスを取っていくことが難しくなっています。

年金制度そのものは維持する必要があるため、あの手この手で対策を打ち続けなければ、いずれ崩壊してしまいます。

その対策の1つとして、共済年金と厚生年金間の適用者数を1つにしました。

これで、厚生年金加入者の母数が増えて、年金財政計算において安定的な支給が見込めます。

つまり、日本の年金制度の基盤が安定しやすくなるという効果が得られます。

公務員と民間企業の年金制度の違いは、これまでも不公平感があると言われてきました。

なぜなら、同じ期間サラリーマンとして年金保険料を納め続けてきて、公務員か民間企業かの違いで受給額に大きな差が出てしまう状況だったからです。

それぞれの年金制度で運用していたんですね

そのため、同じ年金制度に加入させることで、年金制度における官民の不公平感を無くしました。

公務員から民間企業への転職、またはその逆の場合でも、年金制度が統一されているため、年金加入期間の確認や移行がスムーズです。

また、これまで別々に扱われていた年金制度を一度整理してしまえば、その後の管理が簡素化され、受給漏れ等のミスを防ぎつつ効率化を図ることができます。

んー、、とはいえ公務員側にそんなにメリットあるかな・・?

確かに、これらは年金制度全体におけるメリットであり、公務員側から見るとあまりメリットが無いようにも見えます。

しかし、実は1人の年金を何人で支えるかを示す数値の「年金扶養比率」が共済年金は良くありませんでした。

つまり、共済年金(従来の公務員の年金)制度の救済という面も見られるため、一概にはメリット・デメリットで測ることができない部分もあります。

年金一元化によって、以前の公務員にあった豊かな年金暮らしというイメージが変わってきたように感じられます。

この変更が公務員の年金支給額にどのような影響を与えるのか、詳しく見ていきましょう。

共済年金では、私立学校教職員共済を除き、被保険者に年齢の上限がありませんでした。

つまり、保険料を払い続ければ年金額は加算されていく仕組みです。

しかし、厚生年金では70歳までという年齢制限が設けられています。

このため、70歳以上で働き続ける場合であっても、年金の加入はできません。

共済年金と厚生年金の保険料率が統一されることにより、公務員の負担も変わります。

これまでは共済年金の保険料率が厚生年金よりも低く、優遇されていましたが、統一後は厚生年金の保険料率に合わせられることになりました。

共済年金では、亡くなった受給者の未支給年金が遺族や支払人に受け継がれる仕組みがありました。

しかし、厚生年金では「亡くなった受給者と生計を共にしていた3親等以内」の親族に限られます。

この変更により、未支給年金の受け取り範囲が制限されます。

共済年金においては、遺族年金受給者が無くなった場合に、

1.配偶者・子ども

2.父母

3.孫

4.祖父母

と受給の権利が移る転給制度がありました。

しかし、厚生年金への一元化に伴い、この制度は廃止されました。

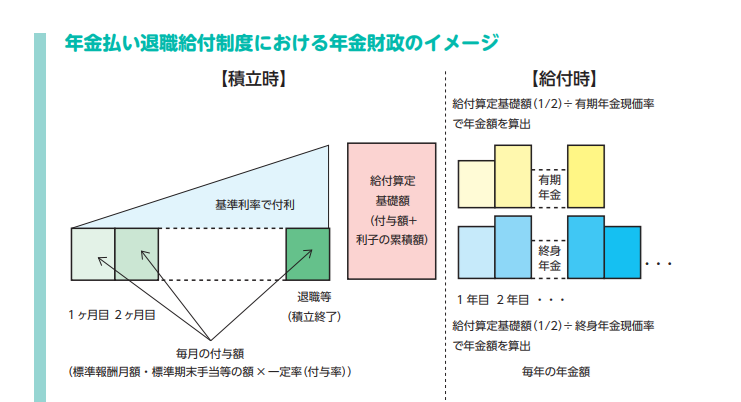

共済年金の職域加算部分は廃止され、代わりに「年金払い退職給付」が導入されました。

これは公的年金(1階・2階)とは別に、公務員の退職給付として積み立てる仕組み(キャッシュバランス方式の積立方式)です。

民間の企業年金に相当する形で退職後の生活支援の一環として機能します。

・70歳年齢制限

・保険料率の変更

・未支給年金の支給範囲の制限

・転給制度廃止

→従前に比べ、退職後の安泰というイメージは無くなった。

公務員の年金受給額は、基本的には以下の部分を全て乗せて計算されます

基礎年金部分

国民年金に相当する部分で、全国民が対象となる年金。

厚生年金部分

給与に基づいて計算される部分で、公務員としての加入期間と納付額が反映。

職域加算部分

厚生年金と一元化されるまでの間、共済年金に加入していた公務員限定の支給部分

年金払い退職給付部分

一元化後の公務員が新たに積み立てる部分

(引用:地方公務員共済組合連合会HPより)

これまで存在した3階部分は、今後自動ではあるものの、自分で積み立てていくようなイメージですね。

例えば、35年間公務員として働き続けた場合、年金受給額は3階層で以下のように計算されることになります。

基礎年金部分・・・おおよそ65,000円

厚生年金部分・・・おおよそ90,000円

職域加算部分+年金払い退職給付・・・おおよそ10,000円

合計・・・約165,000円

※これはあくまで一例であり、実際の受給額は個々の条件により異なります。

また、年金支給の計算式はとても複雑なので、それぞれの条件に合わせて計算していくのも困難です。

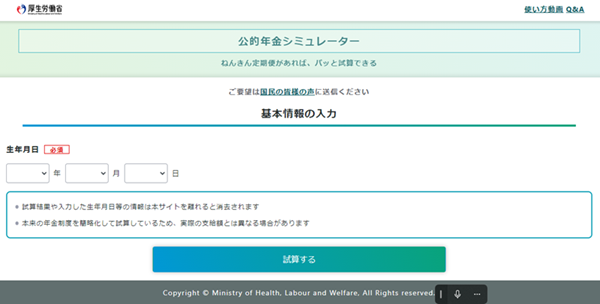

そこで、とても優秀な年金シミュレーションサイトをご紹介します。

それが厚生労働省の「公的年金シミュレーター」。

(引用:公的年金シミュレーターより)

勤続年数や年収等を入力するだけで将来の受給額の目安がわかります。

また、ねんきん定期便にも対応している為、ざっくり知りたい方はご覧ください。

ここからは、本来もらえる年金額をさらに増やすための方法を解説していきます。

退職後の生活をより安定させるために、在職中に年金受給額を増やすための対策も検討してみましょう。

ただし、公的年金の受給額を増やす手段は以下のように非常に限られています。

①長く働いて加入期間を延ばす

厚生年金は70歳まで加入対象です。再任用等を含めて単純に加入期間を延ばすことで、年金受給額を増やすことができます。

あまり無いとは思いますが、年金と給料の合計が月50万円を超えると調整が入ってしまうのでお気をつけください

年金を受け取りながら働くと、一定額以上の収入で年金が一部/全部支給停止になる「在職老齢年金」が適用されます。

令和6年度(2024年4月~2025年3月)は、賃金と老齢厚生年金の合計が月50万円を超えると、超えた分の半額が支給停止です。

翌年度以降は見直し(62万円の引き上げ)が予定されており、最新の公的発表を必ず確認してください。

②厚生年金の追加納付

学生時代に保険料の猶予を受けている人は空白期間(受給資格に通算されるが年金には反映されない)になっています。

可能な範囲で追加の年金保険料を納付することで、受給額を増やすことができます。

年金増額の手段としてはこの2点です。

老後の安定した暮らしを考えるのであれば。在職中から年金とは別に定期的に入金される仕組みを考えていくべきです。

そしてその方法はズバリ投資であると言えます。

公務員として長年働いてきた皆さんが、安心して退職後の生活を迎えられるように、しっかりと計画を立てていきましょう。

退職を目前に控えた公務員の皆さんにとって、退職後の生活資金をどのように確保するかは大きな課題です。

結論として退職後に年金額を増やすための方法は繰り下げ受給のみとなります。

繰り下げ受給は時期によっても増加率が変わりますので、解説していきます。

退職後に年金額を増やす最も一般的な方法は、「繰り下げ受給」です。

年金の受給開始年齢を昭和27年4月1日以前生まれの方は、65歳から70歳までの間。

それ以降の方は75歳まで繰り下げることが可能で、繰り下げる分だけ年金額が増加します。

具体的には、1ヶ月繰り下げるごとに年金額が0.7%増加します。

例えば、65歳から70歳まで5年間繰り下げた場合、年金額は最大で42%増加します。

繰り下げ期間

昭和27年4月1日以前生まれ・・・65歳から70歳までの間

昭和27年4月1日以降生まれ・・・65歳から75歳まで

※月単位で繰り下げ可能

※増額は生涯続く

※老齢基礎・厚生年金どちらか一方でも繰り下げ可能

増加率

1ヶ月につき0.7%(年8.4%)

老齢基礎年金・老齢厚生年金は、65歳から受け取りを遅らせると月0.7%ずつ増えます。

最大は75歳(120か月繰下げ)で+84.0%です。

下表は「65歳=0%増(基準100)」として、主な年齢ごとの増額率とイメージ額を示したものです。

| 受給開始年齢 | 繰下げ月数 | 増額率 | 受給額イメージ(基準=100) |

|---|---|---|---|

| 65歳(基準) | 0か月 | +0.0% | 100.0 |

| 66歳 | 12か月 | +8.4% | 108.4 |

| 67歳 | 24か月 | +16.8% | 116.8 |

| 68歳 | 36か月 | +25.2% | 125.2 |

| 69歳 | 48か月 | +33.6% | 133.6 |

| 70歳 | 60か月 | +42.0% | 142.0 |

| 71歳 | 72か月 | +50.4% | 150.4 |

| 72歳 | 84か月 | +58.8% | 158.8 |

| 73歳 | 96か月 | +67.2% | 167.2 |

| 74歳 | 108か月 | +75.6% | 175.6 |

| 75歳(上限) | 120か月 | +84.0% | 184.0 |

年金を増やすための手段は限られていますが、運用方法を工夫することで年金相当分の収入を確保することも十分可能です。

退職後の生活を安定させるためには、年金受給額を増やすだけでなく、他の収入源を確保することが重要です。

以下を参考に計画的に準備を進め、安心して退職後の生活を迎えましょう。

資産運用は時間を掛けていくことで、安定感が増していく傾向にあります。

そのため、退職後に急いで運用を考えるよりも、現役中に少しずつ積立てていく方が自然とリスクを抑えつつ、バランスを保つことが出来ます。

また、以下の点を考慮して在職中から資産の運用を行いましょう。

リスク管理

投資先を分散し、リスクを抑えることが重要です。

長期的視野

1ケ月や2カ月といった短期的な利益を追求するのではなく、最低1年以上の長期的な安定収入を目指す運用を心がけましょう。

定期の掛け捨てタイプではなく、養老保険や終身保険等で積み立てた額を60歳以降に年金として還元されるタイプに契約しましょう。

保険料のうち一定の掛金に対しては、年末調整や確定申告で税控除があります。

また、保障以外の積立部分については保険会社が運用してくれることがほとんどです。

保険料の一部を運用に回して、満期になったら掛金以上のお金が戻ってくるタイプの保険がオススメです。

在職中の掛金が年末調整などによって所得控除の対象となるため、税金の負担を軽減しつつ将来の資金を積み立てることができます。

また、運用期間中の利益が非課税となるため、効率的に資産を増やすことができます。

老後はiDeCoの積み立て分+運用益分を受け取って生活の足しにしていきましょう。

成長投資枠とつみたて投資枠がありますが、投資初心者はつみたて投資枠一本で構いません。

つみたて投資枠内の商品は、金融庁がリスクが低いと認めた優良商品が取り扱われています。

この投資商品を年間120万円分まで購入することができ、総計1800万円分のつみたて投資が非課税となるため、投資の利益を効率的に増やすことができます。

別途成長投資枠が年360万円分ありますが、こちらは知識と経験が付いてきたら購入する位で構いません

一時的な下落に惑わされず、ひたすら購入し続けるだけでも、株価の差益や増配によって適度に増えていくことが期待できます。

・投資型商品で運用・・投資信託など

・各種積立型の保険・・・一部積立型の保険を活用

・iDeCo・・・掛金非課税

・NISA・・・初心者オススメつみたて投資枠が年120万、総額1800万円非課税

公務員は長期的に勤めることで一定の年金は保障されていますが、収入を増やすための選択肢は非常に限られています。

ただし、金融庁が発表した老後2000万円問題が有名なように、年金だけで生活していくのは中々大変。

そこで、難しいことがよくわからなければ、お金のプロであるFPに相談してしまうのが効果的です。

多くの経験から、あなたにとってのベストプランを導き出してくれます。

まるっとお任せできるのは、忙しい公務員にとって、助かります

すでに解説した年金代わりとなる内容は、文字だけではなかなか伝えることが難しい部分です。

そのため、不明瞭なままで実践してしまうと、場合によっては損失を生んでしまう事もあります。

つまり、適切な判断には専門的な知識と行動が必要不可欠です。

より最適な選択のためには欠かせませんね・・

「チャレンジしようにも、そんな知識を学ぶ時間はない・・」

「とにかく手早く最適解を教えてほしい」

少しでもそんな思ったあなたにおすすめなのが、ファイナンシャルプランナー(FP)との無料相談。

特に、特定の金融機関に偏らない「マネプロ」のFP無料相談がオススメ。

中立的な立場のFPが、保険・投資・税金・家計見直しなどあらゆるお金の悩みに一気通貫で対応。

ゼロ円で、公務員として堅実に生きるあなたに最適なアドバイスをしてくれます。正直ヤバイです。

無理な押し売りも当然ありませんし、簡単申込で対面+オンラインでどこでも面談可能。

収入を「増やす」より、まず今あるお金を「守る」力を高める。

これが、公務員としての賢いお金の増やし方(資産形成)の第一歩です。

まずは、90%以上のサラリーマンが知らないお金の秘密をプロから聞いてみてください。

A.一元化後は基本の1階(基礎年金)と2階(厚生年金)の仕組みは同じです。

かつての「職域加算」は廃止され、代わりに「年金払い退職給付」(退職給付の一部としての積立方式)が導入されています。

つまり、公務員だけが自動的に多いわけではありません。

A.公的年金は「雑所得」ですので、一部課税対象です。

具体的には、年金額から「公的年金等控除(こうてきねんきんとうこうじょ)」を引いた残りに、所得税・住民税がかかる場合があります。

源泉徴収や確定申告の要否は収入や控除で変わりますので、詳しくは国税庁の最新情報をご確認ください。

A.条件によりますが

・介護保険料

・国民健康保険料

・後期高齢者医療保険料

・住民税

などが「特別徴収(年金からの天引き)」になることがあります。

通知書の内容と時期を必ず確認しましょう。

A.一定の条件(配偶者の年齢・子の有無など)を満たすと、老齢厚生年金に「加給年金(かきゅうねんきん)」や配偶者側の「振替加算(ふりかえかさん)」がつくことがあります。

対象かどうかを早めに確認しましょう。

A.老齢基礎年金と遺族厚生年金は原則あわせて受給できます。

一方、老齢厚生年金と遺族厚生年金は「差額支給」になり、高い方を基準に差額のみが支給される仕組みです。

A.老齢年金は自動では支給されません。

そのため、受給開始年齢の誕生日の前日以降に請求手続きを行います。

請求が遅れて5年を超えると、その分は時効で受け取れない場合があります(早めの準備が安心です)。

※制度・金額は改定されることがあります。最新の公式情報をご確認ください。

A.在職老齢年金が適用されると、収入(総報酬月額相当額)と年金額の合計が基準を超える分の半額が支給停止です。

なお、令和6年度の基準額は月50万円ですが、見直し方針が出ているため、最新の公的情報を確認してください。

A.先ほど紹介した厚労省の「公的年金シミュレーター」で試算するのがベストです。

あなたの就労状況から繰下げ、繰上げ、在職パターンを変えて比較可能です。

どんな初心者でも投資信託をやる意味やメリット・デメリットがわかる、無料のメールマガジンを発行しています。

解除はいつでも可能で、今なら公務員特化型の資産形成術を無料で差し上げています。

これを読むだけでも今の経済の状況や投資に対する意識の変化が期待できます。

公務員向け資産形成講座はこちらから

今メルマガ登録すると「元公務員が解説する公務員特化型の蓄財法」を期間限定プレゼント!(下記よりメールアドレス登録のみ!10秒で完了します)

※メール最後の解除リンクで、すぐに解除できます。

※携帯やiCloudは到達しません。gmail/ヤフー/プロバイダーメールをご使用ください。

※捨てアドレスは自動削除しています(特典配布されません)。

※個人情報はプライバシーポリシーに基づき、厳正に管理します。

公務員の年金について解説してきました。

まとめると以下の通りです。

年金支給開始年齢と受給資格

現在の年金支給開始年齢は、生年月日により異なる。以前は60歳からの支給予定だったが、年金制度の改正により65歳に変更。

特別支給の老齢厚生年金

昭和36年4月1日以前に生まれた方が対象で、以下の条件を満たす必要がある

特別支給の老齢厚生年金は60歳から65歳まで支給されるが、昭和36年4月2日以降に生まれた方は適用外。

老齢厚生年金

65歳以上の方が対象で、以下の条件を満たす必要がある。

老齢厚生年金は65歳から生涯にわたって支給される。

平均年金受給額

厚生労働省のデータによれば、令和4年度末の平均的な年金受給額は以下の通り。

公務員の年金受給額は加入期間が長いため、平均を上回る傾向。

公務員の厚生年金加入の一元化

以前は公務員が共済年金に加入していましたが、平成27年10月1日から厚生年金に統一。この一元化には以下のメリットがある。

公務員の年金受給額に与える影響

年金一元化により、公務員の年金支給額にも影響がある。

年金受給額の計算方法

公務の年金受給額は以下の部分を全て乗せて計算。

例えば、35年間公務員として働いた場合の年金受給額は以下の通り。

年金受給額を増やす方法

在職中に年金受給額を増やす方法として、以下の対策が考えられる。

退職後に年金額を増やす方法は「繰り下げ受給」が一般的。

具体的には、1ヶ月繰り下げるごとに年金額が0.7%増加。

年金以外の収入源を作るには?

貯蓄型保険、iDeCo、NISAなど投資も含めて幅広く検討していくべき。

中でもNISAを活用したインデックス投資は資産を増やせる為余剰資金でオススメしたい。

年金だけでも質素な生活は可能ですが、自分だけの生活費だけではなく冠婚葬祭や思わぬ出費でなかなか計画通りの支出に収まることは少ないです。

そこで、投資でお金を増やすという考えを持っておくと選択肢が増えていくでしょう。

自分自身で知識を身に着けるヒマが無いという場合には、FPにお任せ。

しっかり分析して最適プランを提案してくれます。

投資は知識があればリスクを抑えることが出来る為、退職後においても運用益のみで生活していくことも夢ではありません。

お金に困らない豊かな生活の為にも、ぜひ一度検討してみてください。