公務員の病気休暇の取り方やデメリットは?【元公務員が具体的に解説】

matauemoon

はたらく公務員【役所職員の道しるべ】

「公務員の妻として年金ってどのくらいもらえるんだろう?」

「専業主婦のほうが有利なの?それとも共働き?」

「今からでも老後の年金額を増やす方法ってあるのかな…?」

こんなお悩みを抱えていませんか?

老後に向けての不安は、将来の人生設計においても避けられないテーマですよね。

ですが、この記事である程度年金の不安については解消できるのでご安心ください。

実は、

「結婚前と結婚後を含むどのような働き方を選んできたか」

で、年金額はかなり変わります。

いくらもらえるっていうのは一人一人違うので、一概には言えないんですよね・・

また、もし年金に物足りなさを感じているようであれば、いまからでも対策は十分可能です。

この記事ではその仕組みをわかりやすく解説します。

私が公務員として勤務した経験と金融・経済の知識をもとに、年金制度や老後の準備に関する知識をお伝えします。

この記事を読んで、経済的不安のない明るい将来に備えましょう!

公務員の妻が将来もらえる年金額は、家庭の事情によって大きく変わります。

なぜなら、人によって加入している年金制度が変わってくるためです。

基本は多く納めていれば、当然多くもらえるという原理です

そのため、まず年金制度そのものについて簡単に理解する必要があります。

年金制度全般を通して受給額の違いを生むポイントを解説していきます。

働いて個人で年金を納めている期間が長ければ、納めている期間と年金保険料も多いので、受給できる年金額も増えていきます。

また、結婚後に勤めず専業主婦になる場合には、ご主人の扶養に入ることになります。

扶養されると、奥さんの年金保険料は納めなくても、払ったことと同様の扱いになります。

つまり

これまで働いて納めた年金保険料+扶養期間分=年金受給のベース

になります。

扶養は途中で外れることも、再度入れることも可能です。トータルで年金額は計算されています

働いて自分で年金を納めている期間が短いほど、将来の年金の受給額が少なくなります。

奥さんが勤めている企業等の給料と、納めている年金保険料によっても受給額に違いがあります。

なぜなら、給料が高いほど納めている年金保険料は大きくなり、将来の年金額も多くなるからです。

月の給料で納めるべき年金保険料が決められています

このように「いくらもらえるか」は一概に決められませんが、奥さん自身の働き方や収入状況が鍵を握っています。

まずは、公務員であるあなたの妻が将来受け取る年金の「そもそもどうなっているのか?」という基本構造を押さえることが大切です。

ここでは、公務員本人の年金、専業主婦の年金、共働きの妻の年金について、わかりやすく解説していきます。

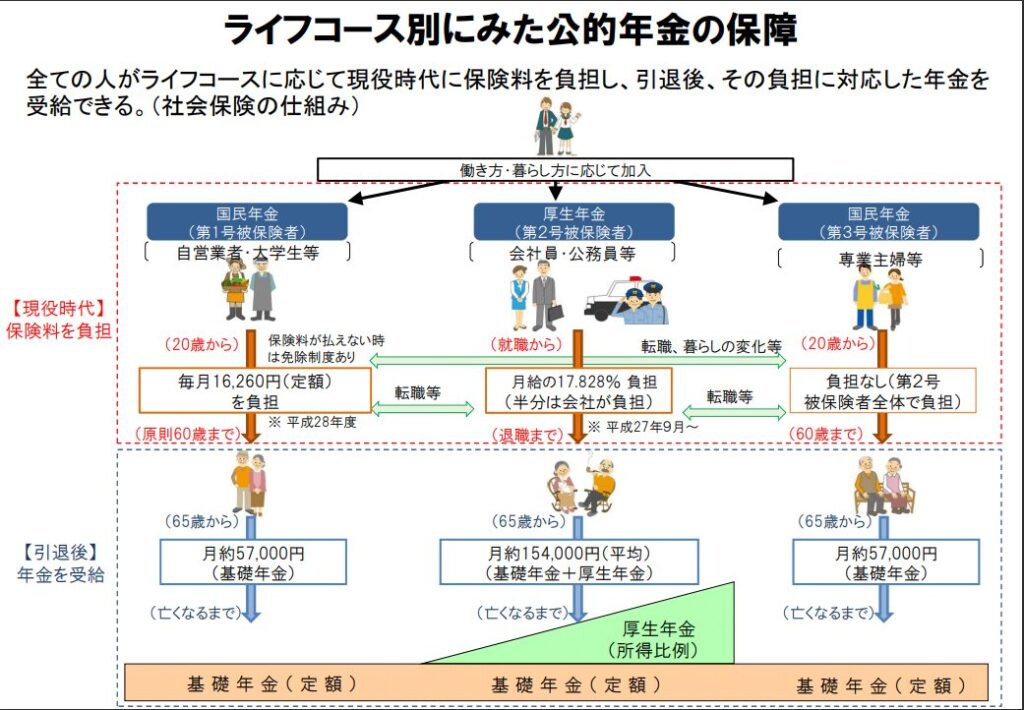

現在、公務員が加入しているのは「共済年金」ではなく、厚生年金です。

平成27年10月に「共済年金」は廃止され、公務員も民間会社員と同じ厚生年金に統一されました。

年金はよく階層で表現されます。

(引用:厚生労働省HPより)

この2階建ての仕組みは民間会社員と公務員どちらも基本的に同じです。

ただし、公務員には「退職共済年金」や「職域加算」の名残がある点が特徴です(職域加算はすでに廃止済みだが経過措置あり)。

公務員の年金の特徴は以下の通り

つまり、公務員としての年金制度は安定的で、老後の備えとしては比較的堅実です。

しかし、配偶者(妻)の年金制度は別枠になるため、それぞれの制度を理解することが重要です。

公務員の妻が「専業主婦」の場合、加入している年金制度は国民年金の第3号被保険者です。

第3号とか難しい言葉が並びますが、以下の条件にあてはまる配偶者は第3号被保険者と呼ばれています。

つまり、「無収入の専業主婦=第3号被保険者」ということ。

受給できる年金額は都度調整されますが、現時点で受け取れる年金は以下の通りです。

専業主婦は、収入がなくても一定の要件を満たせば自動的に国民年金に加入扱いになります。

そのため「年金が全くもらえない」ということは基本的にないんですね・・

ただし、国民年金だけでは老後の生活費は不足するため、夫婦合算での生活設計が不可欠です。

妻がパートや正社員として働いている場合、「年金の受け取り方」や「加入制度」は大きく変わります。

具体的には、厚生年金に10年以上加入した場合、基礎年金に加えて月数千円〜数万円の上乗せが期待できます。

夫婦共に厚生年金に加入していれば、老後の生活にも安心感が増します。

では、具体的に「妻は将来いくら年金をもらえるのか?」という疑問に迫っていきます。

働き方によって年金額は大きく変動しますので

・専業主婦

・パート勤務

・フルタイム勤務

この3つのケースに分けて、それぞれの目安と特徴を詳しく解説していきます。

妻が専業主婦の場合、加入するのは国民年金のみとなり、受け取れるのは「基礎年金(老齢基礎年金)」です。

では、その金額はいくらになるのでしょうか?

国民年金(基礎年金)の満額は、2025年度時点で年間約78万円(月額約6万5千円)です。

これは、20歳から60歳までの40年間、保険料を納め続けた場合の満額です。

しかし、実際には以下のようなケースで減額されることもあります。

これらに該当すると、受給額は年間70万円以下になる可能性があります。

正直なところ、月6万円前後の基礎年金では、単独での生活費としては不十分です。

なぜなら、家賃、食費、医療費を含むと、一般的に月15万円以上は必要とされているからです。

そのため、以下の対策をとることが望ましいです。

このように、専業主婦の場合には老後に備えて別途老後の対策をとっていく必要があるでしょう。

パートで働いている場合、年収と勤務先の規模によって、加入する年金制度が異なります。

これは将来受け取れる年金額に大きく影響します。

パートタイマーでも厚生年金に加入できますが、いくつか条件があります。

この条件に当てはまらなければ、引き続き基礎年金のみに加入していることになります。

つまり、同じパートでも厚生年金に加入できるか否かで、老後の年金額に1万〜3万円の差が生まれます。

パートタイマーは年収によって受けられる優遇制度が変わります。

具体的には

このようにメリット・デメリットがありますので「今の収入」と「将来の年金」のバランスを見て、働き方を調整することが大切です。

妻が正社員や契約社員としてフルタイムで働いている場合、厚生年金にフル加入しているため、専業主婦やパート妻と比べて年金額は多くなります。

厚生年金+基礎年金の2階建てになっているので

・年収(毎月の納入額)

・加入期間(働いている期間)

によって受給額も変わります。

このように、フルタイム勤務は受給額に大きな幅があります。

年金定期便を見て、自分の受給条件をチェックしておきましょう。

フルタイム勤務の妻が厚生年金に加入している最大のメリットは、老後に経済的な自立が可能になる点です。

専業主婦と比べて、基礎年金に加えて厚生年金も上乗せされるため、単独でも生活を維持できるほどの受給額が見込めます。

また、夫婦共に厚生年金を受け取れるようになると、合算で月30万円以上の年金収入となる世帯も珍しくありません。

これは、生活費だけでなく、趣味や旅行などに使える余裕資金を生み出すうえでも大きなメリットです。

さらに、遺族年金にも好影響があります。

共働きで双方が厚生年金に加入していた場合、どちらかに万が一のことがあっても、残された配偶者には遺族厚生年金が支給されます。

これによって、生活水準の急激な低下を防ぐ手立てになります。

フルタイム世帯は、専業主婦世帯よりも、制度上の備えが手厚くなるという点でも安心です。

フルタイム勤務による厚生年金だけで安心するのではなく、老後資金をさらに盤石にするための対策も重要です。

まず挙げられるのが、「企業型DC(確定拠出年金)」の活用です。

企業によっては給与とは別に積み立てができ、60歳以降に年金や一時金として受け取れるため、老後の資金源として非常に心強い存在になります。

加えて、国の税制優遇制度を活用した「NISA」や「iDeCo」も効果的です。

特にiDeCoは掛金が全額所得控除され、運用益が非課税になるなど、長期の資産形成に向いています。

これらを早めに始めておくことで、将来の生活の選択肢を広げることができます。

さらに、住居費の見直しも老後資金の一環として見逃せません。

たとえば、持ち家であれば住宅ローンの完済時期を明確にしておき、賃貸であれば老後の家賃負担に備えた資金計画を立てる必要があります。

このように家賃・修繕費・固定資産税などのコストを把握して、固定費をどのように抑えるかを意識することで、年金生活における安定性がぐっと高まります。

年金制度を正しく理解しても、それだけで老後の不安が完全に消えるわけではありません。

現実には、

「年金だけでは足りないかもしれない」

「医療費や介護費用が不安」

といった声が多く聞かれます。

だからこそ、夫婦で早めに話し合っておくべきポイントがいくつか存在します。

ここでは「収入源の準備」「生活費とライフプランの設計」「保障の見直し」という3つの視点から、老後不安の解消に向けた具体策を解説していきます。

年金だけでは生活が不安…。

そう感じる方は少なくありません。

特にインフレや長寿リスクを考えると、年金以外の収入源を確保しておくことが安心につながります。

公務員の大部分は給与を運用することで、別途収入を確保します。

公的年金以外の収入源をどのように形成していくのかも重要なテーマです。

例えば、夫婦それぞれでiDeCoやNISAをどう活用するのか、老後もできる範囲での副業やパート勤務を検討するかなど、選択肢は多岐にわたります。

先々、給与が支給されなくなった場合のケースを考えて、今どうするべきかを考えておきましょう。

互いに理解と安心感を持つことが何より大切です。

夫婦で情報をオープンにし、早めに方向性を決めておくことをオススメします。

老後に必要な生活費は、一般的に月20万円〜30万円程度と言われています。

しかし、住居費の有無、食費、医療費、娯楽費などの要素によって大きく差が出るため、「自分たち夫婦にとっての現実的な数字」を見積もることが大切です。

老後の資金計画を立てる上で、まず取りかかりたいのが「生活費の中身をしっかり把握すること」です。生活費は大きく3つに分類できます。

1つ目は固定費です。

これは毎月ほぼ変わらず発生する支出で、例えば家賃や住宅ローン、電気・ガス・水道といった光熱費、インターネットやスマートフォンなどの通信費が含まれます。

これらは生活の土台を支える費用であり、継続的な支出となるため、できるだけ無理のない水準に抑えておくことが理想です。

2つ目は変動費です。

これは月によって増減する支出で、具体的には食費、日用品費、外食、趣味やレジャーなどの娯楽費が該当します。

ここは生活の質に直結する部分でもあり、心の余裕を生むための費用としても大切ですが、無駄な出費が発生しやすい項目でもあります。

定期的に見直して、適正なバランスを保ちましょう。

3つ目は臨時支出です。

医療費、冠婚葬祭、帰省、旅行、家電の買い替えなど、突発的かつ高額になりやすい支出です。特に高齢期は病院にかかる頻度が増える傾向にあるため、医療費の備えは重要です。

これらの支出を全て年金でまかなうのは難しいため、予備費や貯蓄、保険などで備える仕組みが求められます。

このように生活費を分類して見直すことで、

「無理のない支出」

「優先順位の高い支出」

「将来に向けて備えるべき支出」

が明確になり、家計管理の精度が飛躍的に高まります。

分けて考えることで、どこに無駄があり、どこに備えが必要かが明確になります。

生活費を整理できたら、次に必要なのは「ライフプランの具体化」です。

老後に向けた大きな支出の見通しを立てておくことで、より現実的な資金計画が可能になります。

まずは退職のタイミングと、それに伴う退職金の使い道を夫婦で共有しましょう。

・退職金を一括で住宅ローンの返済にあてるのか

・老後資金に回すのか

・iDeCoなどと組み合わせて長期運用するのか

この使い方次第で、将来の資金状況は大きく変わります。

また、子どもの進学や独立のタイミング、教育費の終了時期も重要です。

子育て中はなかなか老後の準備に手が回らないことも多いため、「いつから本格的に老後資金の積み立てができるのか」を明確にしておくことが必要です。

さらに、持ち家がある場合には、マイホームの維持費や修繕、リフォームの可能性についても予測しておきましょう。

住宅は資産であると同時に、老朽化すれば支出要因にもなります。

築年数や今後の住み替えの可能性なども含めて、定期的に見直しておくと安心ですよね

そして意外と見落としがちなのが、自動車の買い替えタイミングと保有コスト。

老後の暮らしでは「車を手放す」判断もあり得ますが、地方での生活には必要不可欠というケースもあります。

そのため、買い替え費用や維持費(税金・保険・ガソリン代など)を見越した計画が求められます。

これらの情報を夫婦で一度「表」や「ライフイベント表」にしてまとめておくと、今後10年、20年の支出見通しがはっきりし、どのタイミングで資金が必要になるのかが一目でわかります。

そして大切なのは、これを一度作って終わりにするのではなく、数年に一度の見直しを習慣化することです。

ライフステージや健康状態の変化に応じて、柔軟に計画を調整していく姿勢が、無理のない老後設計につながります。

老後の不安には、「長生き」だけでなく、「病気や介護」といったリスクも含まれます。

そのため、保険や公的制度を含めた保障の見直しは、夫婦にとって非常に重要なテーマです。

特に保険は必要十分な契約が理想的。

適宜見直して、支出を抑える工夫をしましょう。

老後資金が限られるなかで、高額な保険料は負担になります。

過剰な保障を抱えずに、適切な契約状況が理想的です。

夫婦で以下のような視点を共有しておくと良いでしょう。

必要に応じて、ファイナンシャルプランナーに相談することも有効です。

専門家のアドバイスを受けながら、過不足のない保障内容に整えていくことが、老後の安心を支える大きな柱になります。

年金は多いに越したことはありませんが、公務員が増やせる収入の選択肢は非常に限られています。

しかし、公務員の大きな強みは、安定した雇用と定期昇給による「守りの強さ」にあります。

実は、収入を増やすことと、支出を減らすことは同じこと。

言われてみれば当たり前ですが、意外にコレできていないんです

公務員という立場でいうと、1万円増やすよりも、1万5千円減らす方がラクな場合もあります。

そのため、投資型保険などを契約して「攻め」のリスクを取るよりも、支出を最適化して堅実にお金を残すことこそ、最も効率的な資産形成の第一歩です。

たとえば

・保険や定期料金(固定費)の見直し

・住宅ローンの借り換え

・日々のコンビニ買いや外食の最適化

など、支出を抑えつつ賢くお金を「守る」方法は数多くあります。

そして、守ったお金を攻めに回す。

ただし、その判断には専門的な知識と適切な行動が必要不可欠です。

より最適な選択のためには欠かせませんね・・

ここまでの説明で

「忙しくて家計を見直せない」

「資産運用って難しそう」

「何から始めればいいか分からない」

という方も多いのではないでしょうか。

そんなときは、お金に精通する専門家の力を借りてしまいましょう。

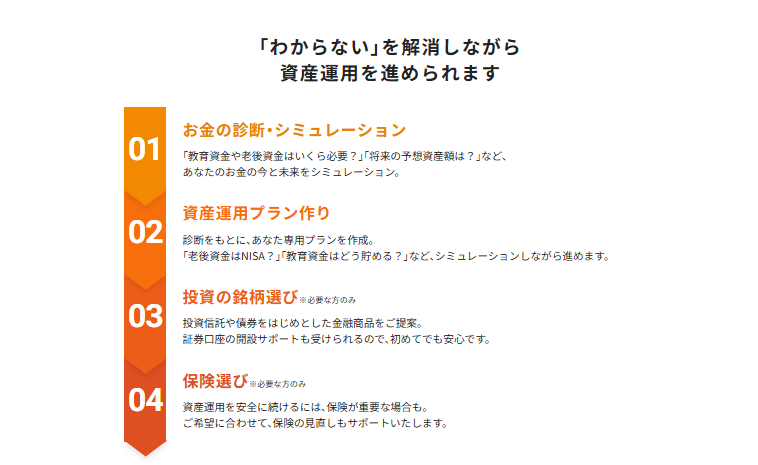

圧倒的な知識で以下のようなサポートをしてくれます。

これであなたは、忙しくお金のことがよくわからずとも、リスクをおさえて資産形成を進めていくことができます。

「FPってどこの誰に頼めばいいの?」

「余計なお金はかけたくないんだけど・・」

実はFPも資格を持っていれば名乗れるため、質はバラバラです。

そこで、特定のコンシェルジュ形式の「マネイロ」の無料相談がオススメ。

中立的な立場のFPが、保険・投資・税金・家計見直しなどあらゆるお金の悩みに一気通貫で対応。

ゼロ円で、公務員として堅実に生きるあなたに最適なアドバイスをしてくれます。正直ヤバイです。

無理な押し売りも当然ありませんし、簡単申込で対面+オンラインでどこでも面談可能。

これであなたの不安は一気に解消されて、副業に取り組まなくても自然とお金が貯まる体質に近づきます。

収入を「増やす」より、まず今あるお金を「守る」力を高める。

これが、公務員としての賢いお金の増やし方(資産形成)の第一歩です。

まずは、90%以上のサラリーマンが知らないお金の秘密をプロから聞いてみてください。

公務員の妻の年金はいくらもらえるかについて解説してきました。

まとめると以下の通りです。

公務員の妻の年金受給額の基本

· 年金制度の基礎知識

· 公務員の妻の年金額のケース別シミュレーション

· 公務員はお金を守ることが最適

・夫婦で将来のお金の問題しっかり向き合うことが大事

公務員の奥さんでも、共働きであればそれなりの年金を受給できるかもしれません。

しかし、専業主婦を続けていた場合、夫婦で受給できる金額に不安を覚える可能性もあります。

いずれの場合であっても、経済的な不安は早い段階で解消しておくことをオススメいたします

また、自分で調べて判断するよりも、プロにお任せしてしまうのが最短の解決ルートです。

・確かな実績と満足度で明るい将来設計ができる

・わからないお金の悩みをまるっと解決

・相談は無料かつオンラインで可能

「マネイロ」が実施している無料相談に、まずは一度申し込んでみてはいかがでしょうか。

気になった方は、チェックしてみてくださいね。